A kereskedelmi csatornák élénkítési törekvéseinek megvalósítása kapcsán hasonló alapelvek vezérelték a nemzetállamok vezetőit, gazdasági döntéshozóit, mint az európai vámunió kialakításakor.

Rövid történeti áttekintés

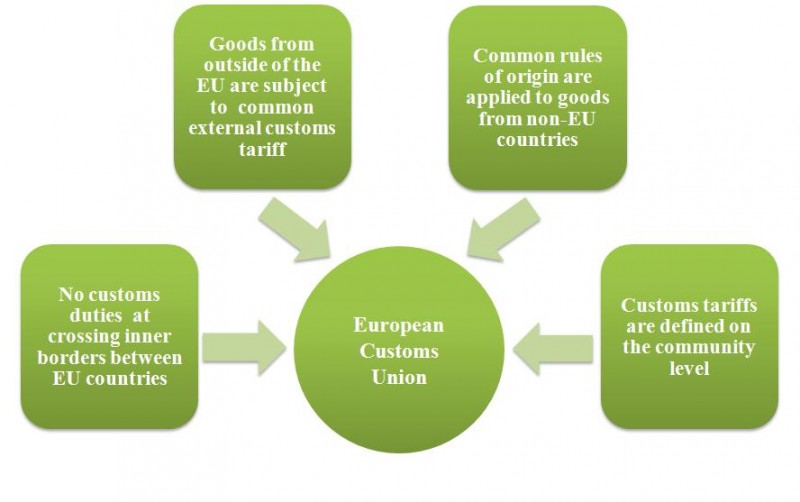

Az európai vámunió négy alapelvét (ld.: zöld ábrán jobbra) rögzítő megállapodás aláírásával a hat alapító tagállam (Belgium, Franciaország, Hollandia, Luxemburg, Olaszország és Németország) megalapozta a vámunió 1968. július 1-jei megalakulását. A Közösség ezt követően közös vámügyi jogszabályok megalkotására törekedett annak biztosítása céljából, hogy az EU-ba behozott termékekre mindenütt ugyanazokat a szabályokat alkalmazzák.

Az így létrejött jogi keret:

- biztosítja, hogy a közös vámtarifa az EU külső határain mindenhol egyformán érvényesüljön;

- közös szemléletmódot vezetett be a vámraktározási eljárások tekintetében;

- megkönnyítette a vámáru-továbbítási eljárást;

- a különféle vámokmányok széles skáláját egy egységes vámokmánnyal váltotta fel.

A fenti pontok teljesülését biztosító előírásokat végül egyetlen jogszabályba foglalták össze, amelyet 1992-ben fogadtak el "Közösségi Vámkódex" néven. Ennek eredményeként gyakorlatilag a 27 nemzeti vámhatóságnak egyként kell fellépnie.

Az Európai Unióba érkező minden áruszállítmányt be kell jelenteni a vámhatóságnál. A vámhivatalnokok a vámáru-nyilatkozatok alapján ellenőrzik a szállítmányt és meghatározzák a fizetendő vámot és adót. Fontos, hogy a Vámkódex egyszerűsített vámeljárásokat vezetett be, hogy megkönnyítse a világkereskedelem 22%-át bonyolító európai importőrök és exportőrök dolgát, amely kapcsán a 2007-ben kivetett behozatali vámok összesen több mint 15 milliárd eurót tettek ki, ami az EU összköltségvetésének a 13,2 százalékát képezte.

Az egyszerűsített vámeljárások lehetővé teszik, hogy az ellenőrzéseket a kereskedők számára legalkalmasabb helyen, és a logisztikai folyamat legmegfelelőbb pillanatában végezzék el. Ezeknek az eljárásoknak az alkalmazásához engedély szükséges, amelyet csak a minden követelménynek megfelelő gazdasági szereplőknek adnak meg a vámhatóságok, ha meggyőződtek megbízhatóságukról. Az engedélyes gazdasági szereplők rendszeres ellenőrzése biztosítja, hogy továbbra is megfeleljenek minden előírásnak.

Az új portál

A fentiek ismeretében még inkább felértékelődik a hiteles, gyors és egyszerű tájékoztatás szükségessége a vámeljárások kapcsán. Az Európai Bizottság 2010 márciusában elindított új internetes portáljának célja, hogy segítse a vállalkozásokat megérteni és menedzselni az áruk importjához és exportjához kapcsolódó EU-s vámeljárásokat. A European Customs Information Portal (ECIP) egy olyan honlap, amely egykapus módon tartalmaz minden releváns gyakorlati információt, és eljárási lépést az import, export és tranzit eljárások kapcsán.

Az ECIP tartalmaz egy interaktív formájú step-by-step jellegű leírást, amelyben az eljárási ügymenet bárki számára megismerhető. Mindezek mellett egy link gyűjtemény segít eligazodni az egyes tagországok vámeljáráshoz kapcsolható hatóságai között, továbbá rendelkezésre áll egy adatbázis gyűjtemény is, amely többek között elérést biztosít az árutovábbítási MRN nyomkövető rendszerhez és a közösségi adószám ellenőrző rendszerhez.

Az ECIP bevezetése hozzájárul a hiteles és gyors tájékoztatás megvalósításához, valamint az évi kb. 150-200 millió benyújtott vámáru-nyilatkozattal és közel 2500 milliárd euró kereskedelmi forgalommal jellemezhető vámeljárási volumen hatékony kezeléséhez.

Források:

http://epractice.eu/en/news/314839

http://ec.europa.eu/taxation_customs/40customs/customs_general_info/about/index_hu.htm

http://ec.europa.eu/taxation_customs/40customs/customs_service/today/index_hu.htm

http://ec.europa.eu/ecip

http://ec.europa.eu/ecip/model_transactions/export/export_indirect/index_en.htm

http://ec.europa.eu/taxation_customs/40customs/customs_general_info/years_in_images/index_hu.htm